به گزارش اکوبانک، پژوهشکده پولی و بانکی بانک مرکزی، طی یک گزارش تفصیلی به بررسی کم اظهاری صادرات در ایران و رابطه آن با موضوع فاصله میان نرخهای ارز با استفاده از دادههای گمرک ایران و دادههای بین المللی، پرداخته است.

در این گزارش آمده است که به دلیل اعمال تحریمهای بینالمللی و جهشهای ارزی متعدد در سالهای اخیر نظام ارزی در کشور به منظور کنترل بازار ارز، چند نرخی شده است. از شهریور ۱۳۹۷ صادر کنندهها ملزم به بازگشت ارز صادراتی و فروش آن در سامانه نیما شدند که نرخ آن از نرخ بازار آزاد کمتر است. از این رو، انگیزه برای کم اظهاری صادرات برای صادر کنندهها ایجاد شده است. از طرف دیگر، مدیریت بازار ارز مستلزم این است که دولت قادر به شناسایی و مدیریت ارزهای ورودی و خروجی کشور باشد و از این رو به منظور مدیریت بهتر منابع ارزی و کنترل قرار سرمایه، ضروری است که دستگاههای حاکمیتی در مسئله کم اظهاری صادرات ورود جدی داشته باشند.

با وجود اهمیت این پدیده در مطالعات داخلی و خارجی، روش یا مقیاسی برای کم اظهاری صادرات ارائه نشده بود و از این جهت ابعاد این پدیده و گستردگی آن برای اقتصاد ایران مبهم است. ابتدا در شهریور ۱۳۹۷ الزام بازگشت ارز صادراتی طی دستورالعملی ابلاغ شد. برای مقایسه آمار داخلی و خارجی صادرات ایران از ۳۰ کد تعرفه که در سال ۱۴۰۱ بیشترین ارزش صادراتی را در ایران داشتهاند استفاده شده است. این ۳۰ کد تعرفه در مجموع حدود ۷۰ درصد از کل صادرات غیر نفتی ثبت شده در گمرک را شامل میشوند و از این جهت آمار قابل قبولی محسوب میشوند و گاز طبیعی، پروپان مایع، اوره، بوتان مابع، متانول، پلی اتیلن، بیتومن، فولاد غیرآلیاژی، و مس مهمترین اقلام صادراتی ایران در سال ۱۴۰۱ هستند که در این گزارش به همراه سایر کدهای تعرفه مورد بررسی قرار گرفتند.

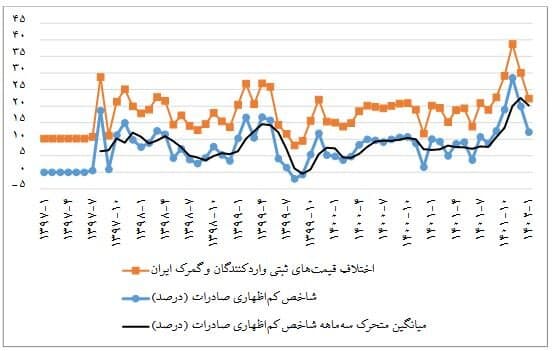

در دوره مورد بررسی در برخی دورهها مانند پاییز ۱۳۹۹، کم اظهاری صادرات به صفر درصد رسیده است و در برخی دورهها افزایش داشته و در زمستان ۱۴۰۱ به بیش از ۱۵ درصد نیز رسیده است. در نیمه دوم سال ۱۴۰۱، نرخ کم اظهاری روند صعودی داشته است؛ به گونهای که در مهر و آبان ۱۴۰۱ نرخ کم اظهاری به ترتیب حدود ۱۰ درصد و هشت درصد برآورد میشود؛ اما از آذر به بعد روند صعودی این نرخ آغاز میشود و در بهمن ۱۴۰۱ به اوج خود میرسد. البته در اسفند و فروردین اندکی از نرخ کم اظهاری صادرات کاسته شده، اما همچنان این نرخ بالاتر از میانگین بلندمدت بوده است.

با توجه به روش اشاره شده برای برآورد کم اظهاری، صادرات با میانگینگیری از شاخص کم اظهاری در ماههای مختلف یک سال، میتوان درصد کم اظهاری صادرات در یک سال را محاسبه کرد بر این اساس نرخ کم اظهاری در نیمه دوم سال ۱۳۹۷ رقم ۴.۷ درصد بوده و در سال ۱۳۹۸ به ۶.۶ درصد رسیده است. در سالهای ۱۳۹۹ و ۱۴۰۰، میانگین کم اظهاری بین ۷.۵ درصد تا هشت درصد بود، ولی در سال ۱۴۰۱ نرخ کم اظهاری افزایش محسوسی داشت و به ۱۲.۱ درصد رسید.

با توجه به نرخ برآوردی برای کم اظهاری صادرات و تعمیم این نرخ به کل صادرات غیرنفتی کشور میتوان برآورد دلاری از میزان کم اظهاری صادرات در سالهای مختلف داشت که از حاصل ضرب ارزش دلاری صادرات غیرنفتی و نرخ کم اظهاری صادرات در سالهای مختلف حاصل میشود. براساس این روش کم اظهاری صادرات در سال ۱۳۹۸ و ۱۳۹۹ حدود ۲.۲ میلیارد دلار برآورد شده که این میزان در سال ۱۴۰۰ به ۳.۱ میلیارد دلار رسیده است در سال ۱۴۰۱ با توجه به افزایش نرخ کم، اظهاری میزان کم اظهاری صادرات بالای پنج میلیارد دلار برآورد میشود.

تغییرات کم اظهاری صادرات

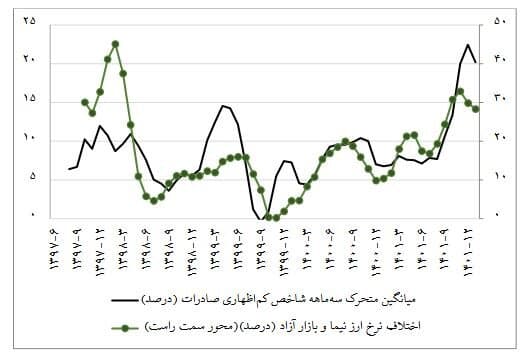

میانگین متحرک سه ماهه شاخص کم اظهاری صادرات محاسبه شده با شاخص اختلاف نرخ ارز در سامانه نیما که صادر کنندگان متعهد به فروش ارز در این سامانه با نرخ ارز در بازار آزاد مقایسه شده و نتیجه آن نشان میدهد که همبستگی بسیار بالا و قابل ملاحظهای بین شاخص کم اظهاری صادرات و میزان اختلاف نرخ ارز آزاد و نیما وجود دارد؛ به گونهای که در هر دوره که اختلاف نرخ ارز آزاد با نرخ ارز نیما کم و به صفر نزدیک شد مانند پاییز ۱۳۹۹، میزان کم اظهاری نیز کاهش پیدا کرد و به صفر نزدیک شد و هر زمان که اختلاف نرخ ارز بازار آزاد و نیما زیاد شد (مانند زمستان ۱۴۰۱)، کم اظهاری نیز اوج گرفت. بنابراین میتوان گفت همان طور که انتظار میرفت اختلاف نرخ ارز بازار آزاد و نیما یکی از اصلیترین مؤلفههای توضیح دهنده کم و زیاد شدن کم اظهاری صادرات و فرار سرمایه از این مقر است.

صادر کنندهها در نظامهای چند نرخی ارز با هدف عدم عرضه ارز صادراتی با نرخهای ارز رسمی پایینتر ارزش صادراتی خود را کمتر از میزان واقعی گزارش میکنند. البته کم اظهاری صادرات میتواند با انگیزههای دیگری مانند پولشویی و فرار مالیاتی نیز صورت گیرد. با این حال با توجه به اهمیت بازگشت ارز صادراتی به چرخه اقتصاد، ضروری است که سیاست گذار بررسی جامعی در خصوص کم اظهاری صادرات داشته باشد و راهکارهایی در این راستا ارائه کند.

بر این اساس، نرخ کم اظهاری در نیمه دوم سال ۱۳۹۷ و سال ۱۳۹۸ به ترتیب ۴.۷ درصد و ۶.۶ درصد برآورد شده است. در سال ۱۳۹۹ و ۱۴۰۰، میانگین کم اظهاری بین ۷.۵ درصد تا هشت درصد بوده است؛ ولی در سال ۱۴۰۱ نرخ کم اظهاری افزایش محسوسی داشته و به ۱۲.۱ درصد رسید. اگر این نرخ را به کل صادرات غیرنفتی تعمیم دهیم رقم کم اظهاری صادرات به بیش از پنج میلیارد دلار میرسد که رقم قابل توجهی است.

براین اساس، مهمترین عامل اثرگذار در کم اظهاری صادرات اختلاف نرخ ارز سامانه نیما و نرخ ارز بازار آزاد است همان طور که در این گزارش نشان داده شده در دورههایی مانند زمستان ۱۴۰۱ که اختلاف این دو نرخ بیشتر شده، نرخ کم اظهاری نیز به صورت فزاینده بیشتر شده است. بنابراین در بلندمدت و در شرایطی که نرخ بازار به نرخ تعادلی ارز نزدیک است، یکسان سازی ارزی میتواند اقدامی مؤثر در راستای کنترل کم اظهاری صادرات باشد؛ اما در کوتاه مدت و در زمان تسلط عامل انتظارات بر عوامل بنیادین پویایی نرخ ارز، بازار با توجه به اینکه اظهار نادرست صادرات و واردات تخلفی محسوب میشود.

بهرهگیری از ظرفیت حکمرانی داده محور در شرایط فعلی که دادههای حوزه های مختلف ثبت میشوند، یکی از اصلی ترین و کارآمدترین روشهای مقابله با تخلفات کم اظهاری صادرات استفاده از دادههای حوزههای مختلف است. بهرهگیری از دادههای سامانه جامع تجارت دادههای بینالمللی و قیمتهای جهانی اطلاعات شرکتهای بورسی و سایر مجموعه دادهها در کنار یکدیگر به خوبی میتواند موارد ثبت شده غیر نرمال را شناسایی و تا حد زیادی از ثبت نادرست صادرات و واردات جلوگیری کند.

همچنین، مغایرت حجم محموله با مقیاس فعالیتهای تجاری روتین صادر کننده یا وارد کننده، مغایرت نوع کالایی حمل شده با فعالیتهای تجاری عادی صادر کننده با وارد کننده، همکاری گمرک با مرکز اطلاعات مالی سازمان مالیاتی و بانک مرکزی، نیازمند همکاری دستگاههای متعددی است با توجه به ماهیت کار علاوه بر گمرک، دستگاههای دیگری مانند مرکز اطلاعات مالی به دلیل ماهیت پول شویی سازمان مالیاتی به واسطه اینکه عمل فرار مالیاتی تلقی میشود و بانک مرکزی به دلیل دسترسی به دادههای ارزی و تخصیص ارز نیز در این حوزه دخیل بوده و به کارگیری ظرفیت تمام این دستگاهها میتواند مبارزه با چنین تخلفی را تسهیل کند.

علاوه بر این، استفاده از ظرفیت سامانه جامع تجارت و انبار و فاکتورهای الکترونیک برخی بسترها در کشور برای رهگیری زنجیره تولید راه اندازی شده است که سامانه جامع تجارت و انبار از مهمترین آنها است. الزام صادر کنندهها و وارد کنندهها به ثبت دقیق میزان خرید مواد اولیه و فروش محصولات و همچنین الزام استفاده از فاکتورهای الکترونیک از اقدامات مؤثری است که میتواند دادههایی فراهم کند که از تخلفات کم اظهاری صادرات جلوگیری کند.